Lectura básica de estados financieros, clave al gerenciar

En la gerencia de una empresa es indispensable tener conocimiento de ciertos procesos contables y financieros. En esta entrega de la mano de un experto les daremos una noción de lo que deberían saber acerca de los estados financieros, claves al gerenciar. Por: Tatiana Bahamón Méndez

¿Estados financieros?

¿Alguna vez ha revisado los estados financieros o por el contrario se ha preguntado qué son? Pues bien, los estados financieros son aquellos documentos que una empresa debe preparar al terminar un ejercicio contable. ¿Con qué fin? Gracias a estos, es posible conocer cómo está constituida la empresa y si es rentable la forma en que esta opera, así lo señala José Papamija, Contador Público.

Existen 4 tipos de estados financieros:

- Balance general

- Estado de resultados

- Estados de cambios en el patrimonio

- Estados de flujo de efectivo

En este artículo, abordaremos 2 estados básicos, el balance general y el estado de resultados.

Balance general

José Papamija explica que el Balance General es aquel documento que muestra la situación financiera de una entidad económica a una fecha determinada y comprende una relación de los recursos, obligaciones y patrimonio de la entidad económica. Así mismo, señala que se compone de la siguiente manera:

Activos: Son los recursos con los que cuenta la empresa, llámese bancos, cuentas por cobrar, inventarios, propiedad, planta y equipo.

Pasivos: Son los costos y gastos por pagar. Impuestos, provisiones, anticipos y avances.

Patrimonio: Vienen a ser los aportes sociales, revalorización de patrimonio, dividendos y participaciones; y resultados del ejercicio como utilidades acumuladas al cierre del periodo fiscal.

“El balance general es un Estado Financiero Estático, pues se presenta a una fecha determinada y su conocimiento resulta de gran importancia, pues mediante este se muestra la situación financiera de las entidades económicas” Puntualiza José Papamija.

Nota: El balance general es llamado así porque hace un balance entre lo que tiene la empresa y lo que debe.

Estado de resultados

En este estado, según José Papamija, se detalla todos los ingresos generados por la empresa y todos los costos y gastos en que se incurrió durante la operación, para finalmente mostrar el resultado, las ganancias o las pérdidas.

Este reporte es importante y vital en cualquier empresa, pues se reflejan las decisiones que esta ha tomado en un periodo determinado. Es ahí en donde usted podrá saber si las inversiones o fuentes de financiamiento que se han adquirido han sido adecuadas. Ej: Si usted ya gerencia una empresa y se endeuda, va a generar unos gastos financieros los cuales se van a ver reflejados en el estado de resultados.

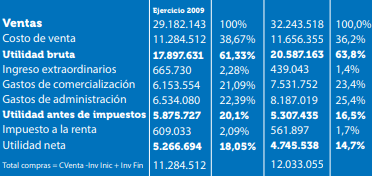

El reporte de un estado de resultados, señala Papamija, se conforma de la siguiente manera:

- Ventas

Son los ingresos que se han obtenido por ventas o como producto de las actividades realizadas en un periodo determinado. - Costos de ventas

Lo que costó poder venderle los productos o servicios a los clientes. Puede ser en mano de obra o maquinaria. - Utilidad bruta

Es conocida también como la utilidad de ventas o ingresos brutos. Indica lo que se está ganando con las ventas o servicios que brinda la empresa. Para obtener la utilidad, se debe tener en cuenta las ventas que se han realizado menos el costo representado que esas actividades han generado. - Gastos de operación Son todos los gastos en los que se incurren en la operación de la empresa. Salarios, arriendos, servicios públicos, entre otros.

- Utilidad sobre flujo

Se miden las ganancias o la utilidad que adquiere la empresa sin considerar los impuestos, gastos financieros y demás gastos contables. - Utilidad antes de impuestos

Es la ganancia o pérdida de la empresa después de cubrir sus compromisos operacionales y financieros. - Impuestos

Son las contribuciones sobre las utilidades que la empresa paga al gobierno.

Conocer sobre el manejo contable y financiero es primordial al gerenciar una empresa. Tanto el balance general y estado de resultados, deberá hacerlo de la mano de un experto en el tema que tenga cierta rigurosidad para tomar buenas decisiones referente a la empresa, así lo aconseja José Papamija.

A continuación, le mostraremos un ejemplo de un balance general y un estado de resultados.

Balance general

Estado de resultados

Hablamos con Harold Benavides, Gerente de Clínica Dover, quien señala que los Estados Financieros son importantes, pues proveen información sobre las dinámicas económicas de la empresa, las necesidades de recursos para atender las obligaciones con empleados, proveedores, gobierno, nivel de rentabilidad de la operación, etc. Además, permiten que la toma de decisiones empresariales se fundamente en datos y hechos.

Por otra parte, explica que los estados deben presentarse por lo menos una vez al año al corte del ejercicio fiscal o anual que en Colombia es el 31 de diciembre de cada año y algunas empresas con casa matriz en el exterior adoptan el cierre anual en septiembre u octubre de cada año. Así mismo, enfatiza que los estados financieros oficiales, aprobados por Revisor Fiscal (en caso de ser obligatorio), deben revisarse por lo menos 1 vez al año por las Asambleas de Accionistas.

“Los estados financieros al ser una herramienta de gestión indispensable para la gerencia de cualquier empresa, deben revisarse con una frecuencia mensual, particularmente el Estado de Resultados (P&G) y el Estado de Situación Financiera (Balance General)” añade.

En la Clínica Dover, según comenta Harold, siempre definen en conjunto con el Contador de la empresa (o la entidad contratada para realizar el proceso contable) la información que la Gerencia considera relevante para analizar la situación financiera del negocio y establecer unas fechas de entrega de esta.

En cuanto a los indicadores, señala que los que revisan con mayor prioridad son:

Ingresos: Comportamiento de las diferentes líneas de negocio (servicios, productos, sedes, etc.) / Comparación respecto al mes y acumulado del año anterior y al presupuesto.

Costos & Gastos: Rubros más representativos de egresos de dinero (nómina de empleados / costo de insumos & medicamentos / arrendamientos / etc.) / Comparación respecto al mes y acumulado del año anterior y al presupuesto.

Rentabilidad: Margen Operacional / Neto / EBITDA.

Liquidez: Capital de Trabajo.

Endeudamiento: Nivel de Endeudamiento / corto plazo / largo plazo.

¿Qué usos le dan a los estados financieros?

A esta pregunta, Harold Benavides respondió, que, en Clínica Dover, les permite tomar decisiones en lo que corresponde a:

Crecimiento en ventas: Medir la dinámica de los ingresos mensuales / implementar estrategias comerciales para el crecimiento del negocio

Liquidez: Establecer necesidades de capital de trabajo para atender las obligaciones de corto plazo.

Endeudamiento: Establecer las necesidades de recursos externos para atender las obligaciones de la empresa.

Rentabilidad: Medir margen de utilidad que arroja el negocio / gestión de costos & gastos.

“En el caso de la clínicas veterinarias es fundamental que para la revisión de estados financieros, el Gerente agende un espacio de tiempo sin interrupciones de clientes o personal de apoyo, para que con el apoyo del Contador puedan analizar y entender los principales rubros de los estados financieros y tomar las decisiones que consideren necesarias para el desarrollo de la empresa” Concluye el Gerente de Clínica Dover.