¿Qué aspectos debo tener en cuenta para administrar correctamente la nómina de mis empleados?

En esta nueva entrega de Pet Industry de la sección Gerencia, hablamos con Juan Carlos Orozco Villa, Especialista en Nómina y Seguridad Social de Enlace Táctico Consultores SAS, quién explicará cuáles son los requerimientos y los costos asociados con la nómina, de tal manera que usted pueda evitar demandas laborales e incumplimientos relacionados con la normatividad laboral.

Afiliaciones

Para empezar, debe saber que la Ley 100 de 1993, es el reglamento del actual Sistema de Seguridad Social Integral conformado por las Administradoras de Pensiones, Entidades Promotoras de Salud, Administradoras de Riesgos Laborales y Cajas de Compensación.

Según Juan Orozco, Especialista en Nómina y Seguridad Social, cada vez que usted vaya a contratar un trabajador, es obligatorio hacer las correspondientes afiliaciones a las entidades que reglamentó la Ley 100 de 1993 y la cual prestará las coberturas relacionadas con cada una de las contingencias que tienen a su cargo, por ejemplo:

- Los Administradores de los Recursos en Pensiones tanto del Sistema de Ahorro Individual Administrado por los fondos privados de pensiones como el Sistema de Ahorro de Prima Media con Prestación Definida administrado por Colpensiones que atienden los eventos de Invalidez, vejez y muerte de sus afiliados.

- Las Entidades Promotoras de Salud (EPS) que prestan todos los servicios médicos y asistenciales en Medicina General y Licencias de Maternidad.

- Las Administradoras de Riesgos Laborales (ARL) que atienden las coberturas relacionadas con accidentes de trabajo, entendidos estos como los que se pueden presentar como consecuencia de la actividad laboral desempeñada por el trabajador.

- Las Cajas de Compensación que suministran actividades deportivas, culturales, recreativas y otorgan cuotas monetarias para los beneficiarios que la ley 21 de 1982 en su capítulo IV han definido. Para hacer las anteriores afiliaciones de sus colabores, Juan Orozco, comenta que es necesario diligenciar los formularios y adjuntar los documentos solicitados por las respectivas entidades, inicialmente del empleador y posteriormente de los trabajadores.

Por otra parte, explica que de manera simultánea con los temas de afiliación al Sistema de Seguridad Social Integral, es necesario determinar el tipo de contrato laboral, la asignación básica del trabajador, otros conceptos salariales o no salariales de pago, la fecha de ingreso, el horario de trabajo y la periodicidad de pago, para lo cual debe empezar a visualizar la liquidación de la nómina con sus respectivas provisiones de prestaciones sociales y apropiaciones al sistema de seguridad social.

Tenga en cuenta que, para entender este tema, es necesario saber que los pagos laborales, para personas que trabajan las 48 horas a la semana, como Jornada Ordinaria Máxima Permitida, no pueden ser inferiores al salario mínimo legal vigente.

Liquidación de costos laborales

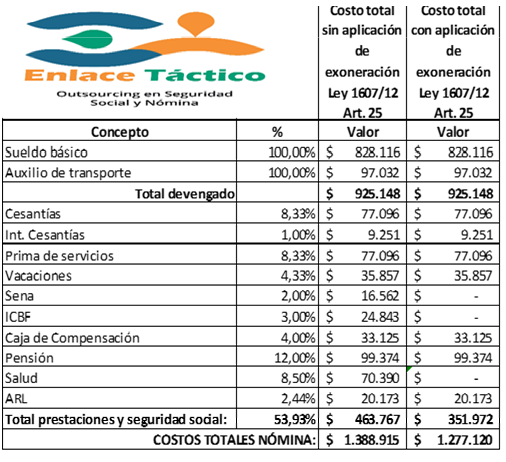

Si no sabe cómo debe hacer una liquidación de costos laborales, a continuación encontrará un paralelo realizado por el experto Juan, para que usted tenga claro cómo es con o sin la aplicación de la exoneración de aportes establecidos en la Ley 1607 de 2012 en su artículo 25, el cual establece: “… estarán exoneradas del pago de los aportes parafiscales a favor del Servicio Nacional del Aprendizaje – SENA y de Instituto Colombiano de Bienestar Familiar – ICBF, las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen individualmente considerados hasta diez (10) salarios mínimos mensuales legales vigentes.

Así mismo las personas naturales empleadoras estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, ICBF y al Sistema de Seguridad en Salud por los empleados que devenguen menos de diez (10) salarios mínimos legales mensuales vigentes. Lo anterior no aplicará para personas naturales que empleen menos de dos trabajadores, los cuales serán obligados a efectuar los aportes de que trata este inciso”.

Costos con exoneración y sin exoneración

Tenga presente que las cesantías, intereses a las cesantías, prima de servicios y vacaciones se pagan de acuerdo a la periodicidad establecida por la Ley las cuales son:

- Por terminación de contrato.

- Liquidaciones parciales de cesantías.

- Disfrute de vacaciones.

- Prima de servicios semestralmente en Junio y Diciembre, y, anualmente para las cesantías y los intereses a las cesantías.

En términos generales, existen unas variables que dependen de la periodicidad, que obligan al empleador a realizar dichos pagos.

Con relación a los aportes parafiscales como Sena, ICBF y Caja de Compensación y a los aportes en seguridad social como Pensión, Salud y Administradoras de Riesgos Laborales (ARL), Comenta Juan que se realizan mes vencido, es decir, si liquida la nómina de abril, los aportes los hace en mayo, para lo cual existen unas fechas límites establecidas por los dos últimos dígitos del documento del empleador determinados por el Decreto 1990 de 2016.

El porcentaje de cotización de la ARL puede variar del 0,522% al 6,96% dependiendo de la actividad económica realizada por el empleador o de los riesgos asociados con el trabajo realizado.

Para Juan, es importante aclarar que el empleado paga el 4% en salud y el 4% en pensión, sobre la asignación salarial básica asignada.

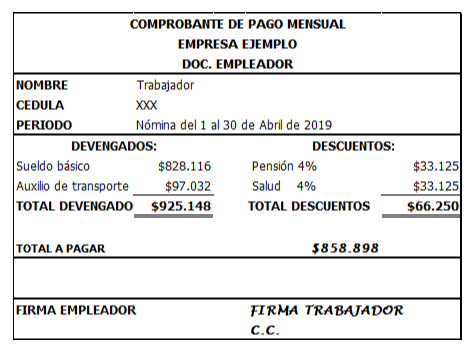

Nómina Básica

A continuación, encontrarán una plantilla de nómina básica que le permitirá entender cuáles son los conceptos devengados y deducidos sobre la base del salario mínimo legal vigente:

El especialista en Nómina y Seguridad Social comenta que hay empleadores que han decido hacer pagos que no sean salariales acordes con el artículo 128 del Código Sustantivo de Trabajo, es importante que conozcan que el artículo 30 de la Ley 1393 de 2010 y el artículo 3 de la resolución 2641 de 2011 determinan que cuando los pagos no salariales superen el 40% del total de la remuneración, el valor que excede hace parte de la base para hacer aportes en Pensión, Salud y Riesgos Laborales.

En el anterior caso, si el empleador en el mes de abril, hace un pago no salarial de $800.000, el total devengado será de $1.725.148 y el 40% es de: $690.059, por lo tanto, debe incluir en la base de cotización de $828.116 el valor de: $109.940, lo cual sería una base total de cotización de: $938.057 que se toma para hacer los aportes en Salud, Pensión y ARL.

“Las nociones básicas en seguridad social y nómina le permitirá atender correctamente sus deberes como empleadores” Concluye Juan.

Si requiere más información, pueden contactarse a través de:

www.enlacetactico.com.co o por WhatsApp: 3013779081 y Celular: 3167441051

Por: Tatiana Bahamón Méndez

Fotografías y gráficos: Freepik.com